Mapa strony

Mapa strony

"Simplicity is beautiful"

Autor: Iwona Bochniak

Autor: Iwona Bochniak

Data: 15 października 2011

Data: 15 października 2011

Produkty strukturyzowane, chociaż ciągle są stosunkowo nową grupą instrumentów finansowych, zdobyły już uznanie na rynkach niemieckich, austriackich i francuskich. Podobno proste rozwiązania są najlepsze, dlatego też warto przyjrzeć się bliżej należącym do struktur warrantom Delta-1, czyli tak zwanym certyfikatom partycypacyjnym. Tym bardziej, że ich oferta na polskim rynku jest coraz bogatsza.

Co kryje się za pojęciem liniowe certyfikaty strukturyzowane? Są to produkty emitowane najczęściej przez banki, np. PNB Paribas, Raiffeisen czy UniCredit, które pozwalają na inwestycje w wybrane klasy produktów: zaczynając od walut, poprzez pojedyncze akcje, indeksy i koszyki akcji, na surowcach kończąc. Chociaż są często mylnie łączone z certyfikatami funduszy inwestycyjnych i przyrównywane do nich, mają z nimi niewiele wspólnego.

Proste, bo liniowe

Mechanizm kupna i sprzedaży liniowych certyfikatów strukturyzowanych jest identyczny jak w przypadku akcji. Posiadacz certyfikatu partycypuje w zmianie ceny wybranego instrumentu bazowego w stosunku 1:1, jednakże w wymiarze określonym przez tzw. wskaźnik subskrypcji (mnożnik). Przykładowo, jeśli wskaźnik ten dla certyfikatu na BELEX wynosi 1:100, 100 certyfikatów odpowiada wartości indeksu w danym dniu. W przeciwieństwie do certyfikatów bonusowych, dyskontowych, czy ekspresowych, konstrukcja liniowych warrantów jest dosyć prosta, gdyż nie występują w niej dodatkowe opcje typu bariera czy cap. Również struktura kosztów jest przejrzysta. Zwykle inwestor ponosi jedynie koszt równy spreadowi. Przy bardziej skomplikowanych instrumentach bazowych naliczana jest dodatkowo opłata za zarządzanie, która wyrażona jest jako procent wartości certyfikatu.

Morze płynności

Certyfikaty inwestycyjne są odpowiednie zarówno dla inwestorów indywidualnych, jak i korporacyjnych. Jednak to przede wszystkim pośród tych pierwszych cieszą się one coraz większą popularnością, ponieważ umożliwiają inwestycje w instrumenty bazowe, które do tej pory były dostępne tylko przy zaangażowaniu znaczącego kapitału. Te dostępne na warszawskim parkiecie notowane są na poziomie od kilku do kilkuset złotych, więc przy odrobinie chęci nawet studencki budżet jest w stanie znieść koszt stawiania pierwszych kroków na rynku kapitałowym. Zaletą certyfikatów jest również stopień elastyczności, jaki oferują te produkty. Inwestor, w zależności od indywidualnej oceny sytuacji rynkowej, może z łatwością wprowadzić w życie praktycznie każdą strategię inwestycyjną. W palecie dostępnych certyfikatów znajdują się bowiem zarówno warranty typu short zapewniające zyski przy spadających kursach, jak i te powiązane z rozmaitymi funduszami hedgingowymi czy private equity. Tak więc nawet najbardziej egzotyczne inwestycje, np. w rumuńską energetykę czy też w koszyk "sin stocks" są dostępne dla przeciętnego inwestora indywidualnego. Ponadto certyfikaty są instrumentami o nieograniczonej płynności, ponieważ ich emitenci pełnią równocześnie rolę animatorów rynku. Godziny handlu są znacznie dłuższe niż tradycyjny obrót giełdowy i trwają zwykle od 9.00 do 20.00, a w przypadku niektórych banków nawet do 22.00.

Gdzie czai się ryzyko

Inwestycja w certyfikaty niesie ze sobą pewne ryzyka, z którymi koniecznie należy się zapoznać przed zajęciem pozycji. Po pierwsze, w odróżnieniu od jednostek funduszy inwestycyjnych, certyfikaty są papierami dłużnymi emitenta, są więc obarczone ryzykiem kredytowym. I choć szacunkowe ryzyko plajty któregokolwiek z głównych graczy jest stosunkowo niskie, nie da się go całkowicie wykluczyć. Nie należy też zapominać, że partycypacja 1:1 dotyczy nie tylko potencjalnych zysków lecz, w przypadku tracącego na wartości instrumentu bazowego, również potencjalnych strat. Przy inwestycji w indeksy lub akcje notowane w walucie obcej, wartość certyfikatu zależy dodatkowo od kursu walutowego. Ryzyka jego wahań można uniknąć, inwestując wyłącznie w instrumenty typu QUANTO, z wbudowanym mechanizmem hedgu walutowego. Jednak zabezpieczenie tego typu jest oczywiście związane z wyższymi opłatami pobieranymi przez emitenta.

Trudna sztuka wyboru

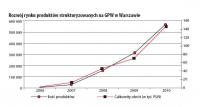

Polski rynek certyfikatów strukturyzowanych przeżywa w tym roku istny renesans. I chociaż konkurencja z rynkiem niemieckim raczej nie wchodzi w grę, ponieważ w kraju naszych zachodnich sąsiadów tradycja inwestowania w tego typu instrumenty jest znacznie dłuższa i tym samym mocniej zakorzeniona, powoli zmierzamy w dobrym kierunku. Pierwszy raz o względy polskich inwestorów walczyły w 2007 roku UniCredit oraz Raiffeisen Centrobank. Wtedy to na warszawskiej giełdzie zadebiutowało 8 produktów liniowych na wiodące indeksy krajów Europy Środkowej i Wschodniej, m.in. na WIG20, ukraiński PFTS, rumuński ROTX, serbski Belex, a następnie kolejnych 11 skoncentrowanych na surowcach, m.in. ropie naftowej, metalach szlachetnych, cukrze, kakao.

Obecnie grupa emitentów produktów strukturyzowanych notowanych na rynku równoległym Głównego Rynku GPW powiększyła się do pięciu. Należą do niej: BNP Paribas, Deutsche Bank, ERSTE Bank, Raiffeisen Centrobank oraz UniCredit. Szeroka paleta warrantów umożliwia inwestorom wybór spośród certyfikatów wszelkich typów i na przeróżne walory. Jeśli chodzi o certyfikaty opcyjne oraz bonusowe i dyskontowe, prym wiedzie Raiffeisen Centrobank, który w lipcu tego roku powiększył swoją dotychczasową ofertę o 117 dodatkowych warrantów. Jednak konkurencja nie śpi. W tym miesiącu na warszawski parkiet mają trafić kolejne 33 produkty, tym razem emitowane przez UniCredit. Włoski gigant stanie się tym samym największym oferentem liniowych certyfikatów strukturyzowanych w Warszawie.

WYWIAD

Na pytania dotyczące nowej emisji, strategii UniCredit oraz przygotowań Polski i Ukrainy do EURO 2012 odpowiada szef działu Tradingu Sekurytyzowanego Bankowości Inwestycyjnej i Korporacyjnej UniCredit – Erik Haubold.

Iwona Bochniak: Witam. Zacznijmy od bardzo konkretnego pytania: kiedy możemy spodziewać się zapowiadanej emisji nowych certyfikatów liniowych na warszawskim parkiecie?

Erik Haubold: Dzień dobry. Certyfikaty są już dostępne dla inwestorów w obrocie pozagiełdowym. Długo pracowaliśmy nad prawnymi aspektami tej emisji i cieszymy się, że w końcu udało nam się dopiąć wszystko na ostatni guzik. Debiut certyfikatów na GPW jest kwestią dni. Oczekujemy, że proces wprowadzenia na giełdę uda nam się w pełni sfinalizować jeszcze we wrześniu.

IB: Raiffeisen Centrobank przeprowadził emisję swoich produktów już w połowie lipca, jednak mimo dużych oczekiwań z nią związanych, zainteresowanie jest jedynie umiarkowane. Czy według Pana jest to związane z obecną niestabilną sytuacją na rynkach, czy może polscy inwestorzy wciąż mają małe zaufanie do nowinek i pozostają wierni sprawdzonym produktom inwestycyjnym, np. kontraktom Futures? Czy UniCredit nie obawia się chłodnego przyjęcia w Warszawie?

EH: Poruszyła Pani ważny aspekt, nad którym intensywnie zastanawialiśmy się przez rozpoczęciem przygotowań do emisji. Doszliśmy jednak do wniosku, że polski rynek odznacza się ponadprzeciętnym potencjałem, w którego dalszym rozwoju chcielibyśmy mieć udział poprzez poszerzanie palety dostępnych produktów. Pierwszym ważnym krokiem w tym kierunku byłoby stworzenie produktów pochodnych na wiodące indeksy globalne i wschodnioeuropejskie. Bank UniCredit widzi swoją rolę w dostarczaniu produktów prostych, transparentnych, płynnych i innowacyjnych. W takie też wyposażymy polskich inwestorów, oferując im nasze struktury. Swoją pozycję na polskim rynku chcemy umocnić nie tyle w krótkiej, lecz w długiej perspektywie.

Strukturyzowane certyfikaty liniowe są godne polecenia dla inwestorów o najróżniejszych przewidywaniach i poglądach na sytuację rynkową. Dlatego też uważamy, że zainteresowanie nimi nie spadnie. Ponadto oferta warszawskiej giełdy w segmencie tych instrumentów jest dosyć skromna. Skutkuje to tym, że inwestorzy mają niewiele alternatyw. Przy próbie porównania certyfikatów strukturyzowanych z kontraktami terminowymi futures można z łatwością zauważyć, że szczególną popularnością wśród polskich uczestników rynku cieszy się WIG Futures. Jest to oczywista konsekwencja jego dobrej płynności i łatwości obrotu. Dokładnie w te cechy chcemy wyposażyć nasze produkty. Zaletą certyfikatów jest nieograniczone uniwersum inwestycyjne. Obejmują one liczne rynki, na których nie ma wcale kontraktów terminowych, a jeśli istnieją, to cechują się nikłą płynnością. Dodatkowo, w odróżnieniu od kontraktów terminowych, ewentualne straty z tytułu posiadania certyfikatów strukturyzowanych są ograniczone, ponieważ inwestor nie ma obowiązku składania dodatkowego zabezpieczenia. W końcu z pomocą certyfikatów można bardzo szybko reagować na rozwój sytuacji rynkowej i podążać za trendami. Przykładowo, nabywając konkretny certyfikat, z łatwością można zająć pozycję w sektorze energii odnawialnej czy też partycypować w rozwoju tylko tych spółek, które regularnie wypłacają dywidendę.

IB: Fakt, przeglądałam listę Państwa nowych certyfikatów i jestem pod wrażeniem, jak bardzo poszerza się oferta polskiej giełdy i tym samym wybór polskich inwestorów. Jedyne czego można by sobie jeszcze życzyć, to kilka produktów dla inwestorów grających na spadki. Czy nie planujecie Państwo uzupełnienia oferty o tego typu certyfikaty?

EH: Dziękuję za ciepłe słowa pod naszym adresem. Na początku chcieliśmy skoncentrować się na emisji globalnych produktów, które mają posłużyć jako punkt wyjścia do dalszej ekspansji. Będąc jednym z największych emitentów certyfikatów liniowych zarówno na rynku niemieckim, jak i międzynarodowym, jest dla nas niezmiernie ważne, by przede wszystkim poszerzać naszą ekspozycję na rynki Europy Środkowej i Wschodniej. W tym regionie pozycja UniCredit jest wyjątkowo silna.

Jeśli chodzi o produkty Short, jest to jeden z punktów, którym intensywnie się zajmujemy. Obecnie prowadzimy rozmowy zarówno z giełdą warszawską, jak i wiedeńską, mające na celu osiągnięcie porozumienia w sprawie emisji nowych struktur tego typu na obydwu parkietach. Na innych giełdach jest już spora paleta takich certyfikatów. W najbliższym czasie nadrobimy zaległości w Warszawie. Jeśli chodzi o nowe produkty, niezmiernie ważne jest sprostanie wymogom natury prawnej oraz, przede wszystkim w ostatnim okresie, wzięcie pod uwagę restrykcji dotyczących krótkiej sprzedaży na poszczególnych rynkach.

IB: Przedwczoraj (6.09. – przyp. red.) w Gdańsku niemiecka i polska reprezentacja rozegrały towarzyski mecz, mający być próbą przed zbliżającymi się wielkimi krokami Mistrzostwami Europy 2012. Wybiera się Pan na nie? (Erik Haubold jest zagorzałym fanem Bayernu Monachium i piłki nożnej w ogóle – przyp. autorki). Serdecznie zapraszam do Polski w imieniu swoim i polskich kibiców.

EH: W napięciu śledziłem przebieg spotkania Polska – Niemcy. Po pierwsze, gratuluję pięknego nowego stadionu. W przeszłości miałem już okazję odwiedzić Gdańsk i myślę, że Ergo-Arena stanie się kolejnym ważnym punktem turystycznym miasta. Poza tym jestem też pod wrażeniem gry polskiej reprezentacji, która nie tylko wykazała się wielkim zaangażowaniem, ale też pokazała pazur. Końcowy remis uważam za wynik sprawiedliwy, choć osiągnięty z pomocą szczęścia. Zaproszenie na Euro 2012 przyjmuję z wielką chęcią. I równocześnie życzę zarówno sobie, jak i polskim czytelnikom, by nasze reprezentacje spotkały się w finale.

IB: Oby to życzenie się spełniło. Bardzo dziękuję za rozmowę.

Numer marzec-sierpień 2017

Notowania |

Statystyki |

|

|

|

© 2007-2010 TREND - MIESIĘCZNIK O SZTUCE INWESTOWANIA

Pl. Trzech Krzyży 16, II piętro, 00-499 Warszawa

Tel. +48 691 954 727, E-mail: biuro@gazetatrend.pl

Wszystkie prawa zastrzeżone. Prawa do używania, kopiowania i rozpowszechniania wszystkich danych dostępnych w Serwisie podlegają w szczególności przepisom Ustawy z dnia 04.02.1994 r. o Prawie autorskim i prawach pokrewnych (Dz. U. Nr 24, poz. 83 z późn. zm.).

Rozpowszechnianie elektronicznego wydania miesięcznika o sztuce inwestowania - TREND bez zgody Redakcji zabronione.

Opracowania zawarte w portalu inwestycyjnym www.gazetatrend.pl nie są rekomendacjami w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Wydawca i autorzy nie ponoszą odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie opracowań publikowanych w ramach portalu inwestycyjnego www.gazetatrend.pl.

Wszelkie opinie i oceny zawarte w niniejszym serwisie wyrażają indywidualne opinie osób je sporządzających w dniu ich publikacji i nie mogą być interpretowane jako podstawa do podejmowania jakichkolwiek decyzji dotyczących inwestycji dokonywanych przez czytelnika.

Dodatkowe ikony wykorzystane na zasadach licencji Creative Commons: famfamfam Silk oraz FatCow.