Mapa strony

Mapa strony

Po pierwsze – strategia

Autor: Paweł Cymcyk

Autor: Paweł Cymcyk

Data: 27 listopada 2011

Data: 27 listopada 2011

Rynki finansowe dają dziś nieograniczone możliwości inwestycji. Możemy kupować akcje, obligacje, waluty, surowce, a nawet kontrakty terminowe na ryż czy kukurydzę. Jednak jeżeli nie mamy strategii inwestycyjnej, to nieważne jest, w co inwestujemy, bo i tak prędzej czy później stracimy nasz kapitał. Dlatego też każdy inwestor musi mieć swoją strategię. Może częściowo inwestować zgodnie z analizą techniczną lub fundamentalną, a częściowo ufać swojej intuicji. Istnieje jednak strategia zarabiania uniwersalna dla wszystkich i choć krótkoterminowo nie daje ona oszałamiających rezultatów, to jej siłą jest stabilność i systematyczność, a więc dwa czynniki, które są najistotniejsze dla długoterminowego inwestora.

Tą strategią jest regularne inwestowanie, które zakłada, że przez dłuższy czas (nawet kilkanaście lat) w takich samych odstępach czasu (np. miesięcznych) inwestujemy równe kwoty pieniędzy. Takie podejście wymaga żelaznej konsekwencji, a ponieważ w długim okresie trudno utrzymać taki reżim finansowy, to aby pozbyć się tego problemu, można wykorzystać programy systematycznego oszczędzania (PSO) lub oferowane przez niektórych pracodawców Pracownicze Programy Emerytalne (PPE).

PSO lub PPE to programy, w których dostępne są normalne fundusze inwestycyjne. Dzięki temu, opłacając regularnie składkę, inwestujemy pieniądze w wybrane przez nas TFI. Różnorodność tego typu produktów na rynku jest spora. Różnice wynikają z liczby dostępnych funduszy, a także możliwości podziału płaconej składki, czyli tzw. alokacji środków.

Klasyczne fundusze, unit-link, a może PSO lub PPE

Same fundusze lub całe TFI dopiero od niedawna, w porównaniu do długości swojej działalności, są tworzone w sposób, aby uniknąć wczesnego opodatkowania. Stąd powstały fundusze parasolowe. I tu pojawia się korzyść z programów regularnego oszczędzania. Opłacając taki program, mamy dostęp do funduszy „pod parasolem”, czyli bez podatku - w przypadku PSO lub PPE do funduszy wybranego TFI, a w unit-linku do wielu różnych TFI. Naszymi środkami dysponujemy swobodnie i możemy przechodzić pomiędzy TFI, nie płacąc ani podatku od wypracowanych zysków, ani opłaty za dystrybucyjnej w przypadku transferu środków.

Co ciekawe, znajomość produktów regularnych na rynku polskim jest dość niewielka. Wiele osób nie odróżnia UKF (Ubezpieczeniowy Fundusz Kapitałowy) od unit-linka, a jeszcze mniej słyszało o PSO czy PPE. W miarę rosnącej świadomości społecznej odnośnie zmian w działaniach OFE wiedza ta powinna stawać się coraz powszechniejsza, ponieważ bez tego trudno będzie oczekiwać godnej starości.

Elastycznie i długoterminowo

Decydując się na programy regularnego oszczędzania, na ogół na początku deklarujemy, jaką wysokość środków będziemy wpłacali w ciągu roku. Możemy robić to jednorazowo np. na początku roku, ale skuteczniejsze i bardziej zyskowne są wpłaty systematyczne (np. co miesiąc). Inwestycje w regularnych odstępach czasu gwarantują, że nasza inwestycja uśrednia cenę zakupu jednostek uczestnictwa w wybranych funduszach. Wtedy niestraszne są nam korekty czy bessy, bo dzięki nim za tę samą kwotę możemy kupić więcej, a więc w przyszłości więcej zarobić, kiedy na rynkach ponownie zagości hossa. Kolejny plus to konstrukcja takich produktów. Dobrze, aby pozwalała ona dowolnie manipulować naszą składką i dzielić ją na dowolnej wielkości wpłaty na różne fundusze. W tym samy czasie możemy wtedy inwestować na rynku polskim, chińskim i brazylijskim. Co więcej, w każdej chwili mamy też możliwość bezpłatnego przesunięcia środków na dowolny inny fundusz z dostępnych w ofercie. Jeżeli zatem oczekujemy giełdowych spadków, to bieżącą składkę powinniśmy wpłacać na fundusze akcyjne (żeby kupować właśnie na spadkach), a zgromadzone już środki bezpłatnie przenosić do funduszy bezpieczniejszych, takich jak pieniężne czy obligacyjne. Warto podkreślić, że decydując się na produkt regularny, trzeba sprawdzić wielkość ponoszonych kosztów administracyjnych, opłaty za zarządzanie oraz ile bezpłatnych transferów nam przysługuje. Na ogół jest to 12 w roku, co w zupełności wystarcza nawet dla aktywnego inwestora.

Przystąpić do programów regularnych może praktycznie każdy. Unit-linka, a więc polisę inwestycyjną, podpisujemy osobiście z ubezpieczycielem, PSO to umowa z Towarzystwem Funduszy Inwestycyjnych, a PPE to umowa z pracodawcą.

Istotny jest fakt, że w każdym programie regularnego oszczędzania środki tam wpłacone są całkowicie naszą własnością i nie dotyczy ich zamieszanie wokół OFE, ZUSu, czy podatków bankowych lub finansowych. Nie uda się wprawdzie ostatecznie uniknąć podatku od zysków kapitałowych, ale zapłacimy go dopiero, gdy zdecydujemy się wycofać pieniądze z programu. Do tego czasu operujemy całymi zgromadzonymi pieniędzmi i dotychczas wypracowanymi zyskami.

Gdzie jest haczyk?

Czy są zatem jakieś wady programów regularnych? Przede wszystkim cechują się one podejściem długoterminowym. Podpisując umowę, decydujemy się na wpłaty przez co najmniej kilka lat. To bardzo długi okres, podczas którego może się wydarzyć wiele nieprzewidzianych okoliczności. W tym czasie nie możemy wycofać zgromadzonych środków, a w niektórych przypadkach (unit-link) nawet przerwać wpłat, ponieważ w występują opłaty likwidacyjne sięgające od 100 do 10 proc. kapitału. Z tego też powodu bardzo ważne jest, aby program oszczędzania został dobrze dobrany już na początku inwestycji - zgodnie z celem, jaki chcemy osiągnąć.

Występujące w unit-linkach opłaty likwidacyjne to ich największa wada, która często odstrasza potencjalnych inwestorów. Dla porównania, w PSO lub PPE nie ma podobnych warunków, chociaż trzeba powiedzieć, że z drugiej strony to właśnie opłaty likwidacyjne często powstrzymują nas przed wypłacaniem środków w trakcie trwania programu. A w ciągu 10 czy 15 lat na pewno pojawi się niejedna pokusa, aby skorzystać z uzbieranej kwoty. Dostępne na rynku produkty różnią się pod względem wysokości opłat likwidacyjnych i sposobu ich naliczania, więc można znaleźć odpowiadający nam system. Pamiętajmy, żeby zwrócić uwagę, jak będą się one kształtować w wybranym przez nas rozwiązaniu i czy przypadkiem nie są przeszkodą w realizacji założonego celu gromadzenia pieniędzy.

Największe różnice w programach oszczędzania stanowią opłaty. Pamiętajmy, że mówimy o wieloletnich zobowiązaniach, więc początkowo niewielkie różnice z czasem zmieniają się w gigantyczne rozbieżności. W przypadku unit-linka musimy wziąć pod uwagę wyższą od standardowej opłatę za zarządzanie, regularną opłatę administracyjną i koszt ryzyka składki ubezpieczeniowej. Łącznie może to stanowić nawet 10 proc. wpłacanej kwoty, więc trzeba najpierw przeliczyć, czy nasze inwestycje mogą przynieść zysk po tak dużych kosztach. W programach PSO czy PPE jest odwrotnie. Koszty zarządzania i dystrybucyjne są niższe od rynkowych, ponieważ TFI wie, że wiążemy się z nim na dłużej i może zaproponować niższą stawkę. Niezależnie od wybranego programu o długoterminowych oszczędnościach powinien myśleć każdy, ponieważ możliwe do uzyskania korzyści są spore, jeżeli tylko odpowiednio dobierzemy produkt do naszych potrzeb i celów.

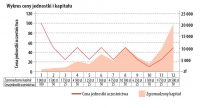

Potencjalne korzyści obrazuje wykres ukazujący, ile środków można zgromadzić, inwestując przez okres roku 1000 zł miesięcznie w program systematycznego oszczędzania. Symulacja uwzględnia wahania ceny jednostki uczestnictwa i pokazuje możliwą do zgromadzenia na koniec roku kwotę (20 500 zł) przy sumie inwestycji 12 000 zł. Takiej strategii nie straszna jest żadna bessa.

Numer marzec-sierpień 2017

Notowania |

Statystyki |

|

|

|

© 2007-2010 TREND - MIESIĘCZNIK O SZTUCE INWESTOWANIA

Pl. Trzech Krzyży 16, II piętro, 00-499 Warszawa

Tel. +48 691 954 727, E-mail: biuro@gazetatrend.pl

Wszystkie prawa zastrzeżone. Prawa do używania, kopiowania i rozpowszechniania wszystkich danych dostępnych w Serwisie podlegają w szczególności przepisom Ustawy z dnia 04.02.1994 r. o Prawie autorskim i prawach pokrewnych (Dz. U. Nr 24, poz. 83 z późn. zm.).

Rozpowszechnianie elektronicznego wydania miesięcznika o sztuce inwestowania - TREND bez zgody Redakcji zabronione.

Opracowania zawarte w portalu inwestycyjnym www.gazetatrend.pl nie są rekomendacjami w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Wydawca i autorzy nie ponoszą odpowiedzialności za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie opracowań publikowanych w ramach portalu inwestycyjnego www.gazetatrend.pl.

Wszelkie opinie i oceny zawarte w niniejszym serwisie wyrażają indywidualne opinie osób je sporządzających w dniu ich publikacji i nie mogą być interpretowane jako podstawa do podejmowania jakichkolwiek decyzji dotyczących inwestycji dokonywanych przez czytelnika.

Dodatkowe ikony wykorzystane na zasadach licencji Creative Commons: famfamfam Silk oraz FatCow.